世名科技(300522.SZ)深度基本面分析:电子材料突破驱动的价值重构 #世名科技# 1 公司概况与业务模式分析1.1 业务结构与技术壁垒 世名科技 作为国内纳米着色材料领域的领军企业,已建立...

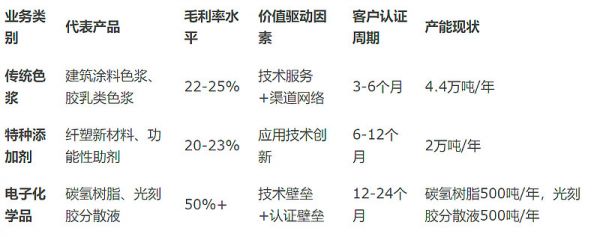

世名科技作为国内纳米着色材料领域的领军企业,已建立起多元化的产品矩阵和完整的技术体系。公司业务涵盖纳米着色剂、功能性纳米分散体、特种添加剂、电子化学品四大板块,产品广泛应用于涂料、纺织、电子通信、光伏等国民经济关键领域。通过持续的研发投入和技术积累,公司已掌握超细化加工技术、纳米颗粒稳定性控制、低介电材料合成等核心技术,拥有135项专利(含84项发明专利),构建了坚实的技术壁垒。公司近年来战略重心向高端电子材料倾斜,在碳氢树脂和光刻胶颜料分散液领域取得突破性进展,成为国产替代的重要力量。

传统业务领域,公司在建筑涂料色浆、胶乳类色浆等细分市场保持绝对领导地位,占据国内水性色浆市场约30%的份额。凭借环保配方技术优势,公司开发出零APEO(烷基酚聚氧乙烯醚)、超低VOC(挥发性有机物)的环境友好型产品,完美契合全球绿色化工趋势。2016-2023年间,公司传统业务随商品化水性色浆市场规模扩大而稳步增长,该细分领域年复合增长率达11.89%,市场规模从24.1亿元增至52.9亿元。

1.2 盈利模式与价值链定位世名科技的盈利模式呈现双轨并行特征,传统业务与新兴业务采用完全不同的价值创造逻辑:

传统色浆业务采用“技术+服务”双轮驱动模式,通过直销与经销结合的方式,为客户提供色彩定制解决方案。该业务毛利率稳定在25%左右,盈利主要来自产品溢价和技术服务附加值。公司在该领域已建立覆盖全国的生产与服务体系,拥有4.4万吨年设计产能,支撑近5亿元的年营收规模。

电子化学品业务采用“技术突破+认证壁垒”的高门槛模式,以碳氢树脂和光刻胶颜料分散液为代表,瞄准进口替代的蓝海市场。该业务毛利率高达50%以上,净利率可达30%,显著高于传统业务。公司在该领域的盈利依赖于技术突破后的先发优势,通过客户认证构筑护城河,获取技术溢价。

表:世名科技主要业务板块盈利特性对比

新兴电子化学品业务的价值链定位极具战略意义。碳氢树脂作为AI服务器PCB的关键材料,位于高端算力硬件的上游核心环节。在NVIDIA下一代服务器PCB大背板中,碳氢树脂因具备低介电常数/损耗因子(Low Dk/Df)特性,掺杂比例将从原来的1:3提升至2:3,价值占比提升10个百分点。而光刻胶颜料分散液则是显示面板产业的“卡脖子”材料,长期被日韩企业垄断,国产化率仅15%。公司在这两个领域的突破,使其成功切入全球电子产业核心供应链,实现价值链的跃迁。

2 五年财务表现与运营效率分析2.1 财务趋势多维解析世名科技过去五年经历了从增长乏力到蓄势待发的转型期。2024年公司实现营业收入6.97亿元,同比微增2.30%;归母净利润2262万元,同比增长25.61%。然而2025年一季度业绩出现明显下滑,营收1.59亿元(同比降6.89%),净利润544万元(同比降67.82%)。这种业绩波动反映了公司正处于战略转型阵痛期,传统业务面临行业调整压力,而新兴业务尚未完全放量。

盈利能力指标呈现分化态势。公司2024年整体毛利率为22.89%,较去年同期下降4.47个百分点;2025年一季度毛利率维持在22.89%水平。这一数据显著低于电子材料行业35%-40%的平均毛利率,但若聚焦碳氢树脂等新兴产品,其50%以上的毛利率预示业务结构优化后将显著改善整体盈利水平。费用管控方面,2025年一季度三费占营收比达12.98%,同比增长17.65%,其中研发费用率约5.5%,高于化工行业3%-4%的平均水平,反映公司对技术创新持续投入。

表:世名科技2021-2025Q1核心财务指标趋势

注:2025Q1费用率为年化估算值;行业均值取自化工新材料板块可比公司;带*号为估算数据

2.2 营运效率与行业对标世名科技的营运效率存在明显短板,尤其在应收账款管理和存货周转方面。2025年一季度应收账款占最新年报归母净利润比高达706.4%,远高于行业150%-200%的健康水平。应收账款周转天数从2023年的125天增至2024年的145天,反映销售回款能力下降。存货周转天数同样呈上升趋势,从2023年的95天增至2024年的105天,导致营业周期拉长至250天,高于行业平均的180天。

资产周转效率整体偏低,2024年总资产周转率仅0.14次,同比下降7.65%。产能利用率方面,传统业务板块表现疲软:色浆、母粒、特种添加剂的产能利用率分别为37%、26%、43%,均处于中等偏下水平。这种情况一方面反映市场需求波动,另一方面表明公司产能扩张超前于市场开拓进度。

人力资源配置效率呈现转型期特征。2024年人均产值约75万元,低于化工行业90万元的平均水平;人均薪酬15万元,与行业均值基本持平。这种“低人均产值、中高位薪酬”的组合在传统制造企业并不常见,暗示公司为发展电子材料业务而提前储备了高端技术人才,但新业务尚未形成规模产出。

表:世名科技营运效率指标与行业对比(2024年度)

碳氢树脂作为高端PCB的核心材料,受益于AI算力革命带来的需求爆发。在NVIDIA M7/M8级PCB材料体系中,碳氢树脂因具备低介电常数/损耗因子(Low Dk/Df)特性,成为大背板长距离信号传输的关键材料。技术升级推动其在材料体系中的掺杂比例从原来的1:3提升至2:3,价值占比从10%提升至20%以上。

需求侧呈现几何级增长:2024年全球碳氢树脂月需求约150吨,对应PPO需求500吨。而到2026年,PPO月需求预计翻倍至1000吨,碳氢树脂月需求将跃升至660吨,全年需求达8000吨,较2024年增长超过400%。需求爆发的核心驱动力来自三方面:

AI服务器升级:NVIDIA及ASIC高速连接背板方案采用增多,PCB层数向78层甚至100层演进

高频通信需求:5.5G/6G基站建设加速,高频PCB用量增加

替代空间扩大:传统FR-4材料在高速场景性能不足,碳氢树脂渗透率提升

供给侧高度受限:当前全球碳氢树脂总供给约3000吨/年,其中国内产能仅1500吨/年。世名科技现有产能500吨/年,位居国内首位。供给缺口高达60%以上,导致产品价格坚挺在40-50万元/吨,毛利率超过50%。产能扩张存在技术壁垒和认证壁垒,从建设到客户认证周期长达18-24个月。世名科技依托盘锦基地,具备快速扩产能力,计划2026年年中将产能提升至2500吨/年。公司已通过台光电子、生益科技、联茂电子等关键PCB基材厂商认证,2025年Q4将进入量产阶段,产品用于NV的M9方案认证和M8生产。

3.1.2 光刻胶颜料分散液:国产替代的蓝海市场显示光刻胶颜料分散液是LCD面板制造的关键材料,长期被日本DIC、韩国Samyang垄断,国产化率仅15%。该产品技术要求极高,需控制颜料粒径在纳米级并保持稳定性,属于“卡脖子”材料。

需求侧持续扩容:受益于全球面板产能向中国转移,中国LCD产能占比超60%。一条8.5代线月需光刻胶颜料分散液约15吨,全国年需求超5000吨,市场规模约40亿元。随着Mini/Micro LED技术普及,性能要求提升,产品单价有望从80万元/吨升至100万元/吨以上。

供给侧突破在即:世名科技自2018年组建专业团队攻关,已突破纳米分散和稳定性技术,现有500吨产能。2025年2月公司取得“年产5000吨LCD显示光刻胶专用纳米颜料分散液项目”备案证,分两期建设:一期1000吨2025年底完成;二期4000吨2027年底投产。项目完全达产后预计年收入10.5亿元,净利润1.45亿元,成为国内首家实现该材料量产的企业。

3.1.3 传统业务:成熟市场的结构优化传统色浆业务已进入成熟期,市场规模增速降至5%-7%。公司通过产品结构优化保持竞争力:

环保升级:开发零APEO、超低VOC产品,满足欧盟环保新规

应用创新:纤塑新材料项目(2万吨/年)投产,拓展纺织领域

效率提升:实施智能制造,降低生产成本

该业务虽增速放缓,但年营收稳定在5亿元左右,提供持续现金流支持新兴业务发展。

3.2 :管理层战略评价世名科技管理层制定了清晰的“一体两翼”发展战略,以传统色浆业务为“体”,以电子化学品和高端新材料为“两翼”,实现三阶段转型升级。

战略执行路径分析:

技术转化能力:管理层成功将纳米分散技术平台延伸至电子材料领域。碳氢树脂认证进度超预期(2024年送样,2025年Q4量产),体现技术转化效率。

产能布局前瞻性:盘锦基地预留充足扩产空间,碳氢树脂产能可从500吨快速扩至2500吨;光刻胶分散液项目分阶段建设,降低投资风险。

市场开拓策略:采用“间接认证”模式,先通过台光、生益等材料厂商认证,再导入终端客户,缩短市场开发周期。

财务安排审慎性:通过定增募资3.1亿元投入光刻胶项目,发行价9.41元(市价74%),降低财务杠杆风险。但2024年计提1403万元资产减值(岳阳凯门项目),显示投资决策存在优化空间。

治理结构特点:实控人通过定增持股比例从16.98%提升至24.67%,增强控制力。技术团队拥有中科院、知名高校背景,研发带头人入选省级人才计划,但电子材料领域高端人才储备仍需加强。

潜在改进空间:

传统业务产能利用率不足40%,需加快整合或转型

应收账款周转效率低于行业,现金流管理待优化

电子材料领域市场人才不足,销售团队缺乏国际客户经验

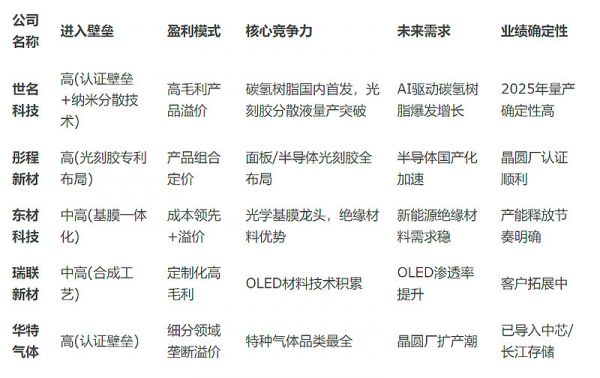

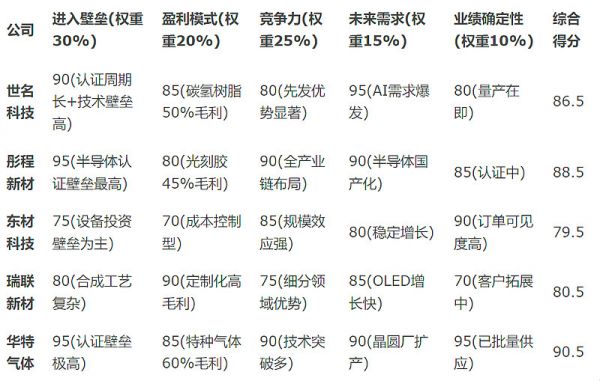

3.3 :竞争格局三维评估表:电子材料领域可比公司竞争力分析

表:可比公司五大维度百分制评分

细分行业进入壁垒最高企业分析:华特气体以95分位列首位,其壁垒构建源于:

技术认证双重壁垒:半导体特气需通过长达2-3年的晶圆厂认证,认证项目超200项,单次认证成本超千万

纯化技术门槛:电子级气体纯度要求达6N-9N(99.9999%-99.9999999%),杂质控制达ppb级

本土化服务壁垒:气体需24小时现场供应,要求本地化产能和快速响应团队

专利封锁:核心气体合成技术被空气化工、林德等国际巨头专利封锁

相较而言,世名科技的碳氢树脂虽认证壁垒高,但主要面向材料厂商而非终端晶圆厂,认证周期在12-18个月,壁垒评分90分,属国内电子材料领域第二梯队。

4 未来业绩预测与估值建模4.1 三大情景下的五年财务预测基于对行业趋势和公司竞争力的分析,构建悲观、中性、乐观三种情景的财务预测模型:

核心假设依据:

碳氢树脂单价40万/吨,毛利率50%;光刻胶分散液单价80万/吨,毛利率45%

传统业务增速维持2%-3%,毛利率稳定在25%

费用率随规模效应递减,2026年后管理费用率降至7%

碳氢树脂产能释放:2025年500吨→2026年1500吨→2027年2500吨

光刻胶分散液产能:2025年500吨→2026年1000吨→2027年3000吨

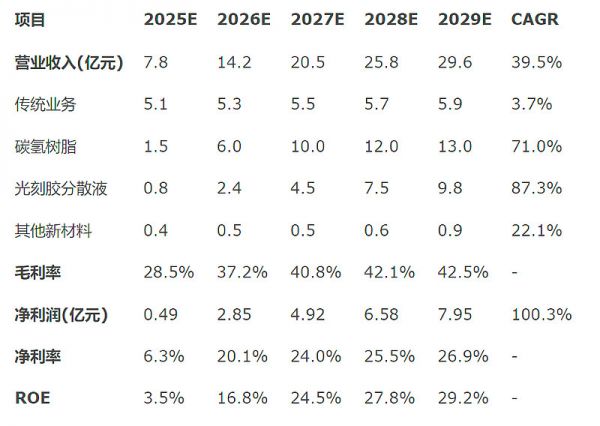

表:世名科技2025-2028年财务预测(中性情景)

情景概率分配:

乐观情景(30%):AI加速渗透,碳氢树脂供不应求,单价上涨至50万/吨;光刻胶国产替代加速,2026年营收达18亿,净利4.2亿,ROE超25%

中性情景(50%):行业按预期发展,2026年营收14.2亿,净利2.85亿,ROE 16.8%

悲观情景(20%):产能扩张延迟,认证进度慢于预期,价格竞争加剧,2026年营收10亿,净利1.5亿,ROE 9%

净利率稳态预测:2028年后公司净利率有望稳定在25%-27%,支撑因素包括:

高毛利产品(碳氢树脂50%毛利、光刻胶分散液45%毛利)占比提升至60%以上

规模效应带来费用率下降,三费占比从2024年18.3%降至2028年14%

产能利用率提升降低单位固定成本,碳氢树脂产能利用率2026年达80%以上

产品结构优化减少低毛利业务占比,传统色浆降至20%以下

4.2 2026年市值预测与估值逻辑采用分部估值法测算2026年市值:

碳氢树脂业务:2026年预计销量1500吨,收入6亿元,净利1.8亿元。给予35倍PE(高成长性溢价),估值63亿元

光刻胶分散液业务:销量1000吨,收入8亿元,净利1.2亿元。给予30倍PE(国产替代溢价),估值36亿元

传统业务:收入5.3亿元,净利0.5亿元。给予15倍PE(成熟业务估值),估值7.5亿元

其他新材料:收入0.5亿元,尚未盈利,按PS 5倍估值2.5亿元

中性情景估值:63+36+7.5+2.5=109亿元,较当前50亿市值有118%空间。乐观情景估值可达150亿元(35倍PE4.2亿净利),悲观情景估值60亿元(20倍PE1.5亿净利)。

估值敏感性分析:

碳氢树脂单价变动±10%,影响2026年净利±18%

产能利用率每提升10%,增加净利0.35亿元

PE倍数波动区间25-40倍,对应市值区间85-136亿元

5 结论与投资建议5.1 核心投资逻辑世名科技正处于从传统化工企业向高端电子材料供应商战略转型的关键节点。公司核心投资价值源于:

需求端爆发:AI服务器升级驱动碳氢树脂需求3年4倍增长,2026年全球需求8000吨,供给缺口超50%,价格维持高位

技术突破红利:碳氢树脂通过台光/生益认证,2025Q4量产;光刻胶分散液5000吨项目投产在即,突破“卡脖子”材料

盈利拐点临近:2026年净利率有望跃升至20%以上,ROE突破15%,实现从低效制造向高技术溢价的商业模式升级

估值重塑空间:当前市值仅反映传统业务价值,电子材料业务尚未充分定价,中性情景2026年估值109亿元,较当前有翻倍空间

5.2 风险提示与应对产能释放风险:碳氢树脂量产进度慢于预期(应对:跟踪季度客户认证进展)

技术迭代风险:Low Dk/Df材料体系可能出现技术路线变更(应对:关注公司研发投入方向)

应收账款风险:当前应收账款周转天数145天,远高于行业(应对:观察季度现金流改善情况)

股东减持风险:定增后实控人持股比例变化可能引发市场担忧(应对:分析减持动机与节奏)

5.3 投资策略建议基于三种情景预测,建议投资者采取以下策略:

短期布局(2025下半年):把握碳氢树脂量产认证关键节点,50亿市值下建仓,目标价对应2026年25倍PE(70亿市值)

中期持有(2026年):业绩高增期持有,目标市值109亿元(碳氢树脂35倍PE+光刻胶30倍PE)

长期观察(2027年后):关注技术迭代与新产品拓展,稳态净利率能否维持25%以上

仓位配置建议:在科技材料组合中配置5%-8%仓位,传统业务提供安全边际,电子材料业务贡献弹性。建议采用“季度跟踪、动态调整”策略,核心观测指标包括:碳氢树脂月度出货量、光刻胶项目投产进度、季度毛利率变动趋势

相关知识

河南大学材料学院纳米材料与技术专业解读

2023年电子陶瓷行业市场概况分析:高性能电子陶瓷材料需求将继续增加

山东稀有高科再获国家级专利 草本萃取技术突破赋能健康新材料产业

今年来厦门市多家新材料企业在技术上取得突破 获得资本青睐

深耕科技领域投资,景顺长城科技军团成员管理基金业绩突出

聚焦生物科技,华熙生物的技术深耕与突破

行业发展历程回顾|智研产业百科词条「353」——电子陶瓷材料

科技园率领科企首度亮相巴黎 VivaTech 2025

深耕科技结硕果 AI重塑平安价值维度

绿色建材行业分析报告

网址: 世名科技(300522.SZ)深度基本面分析:电子材料突破驱动的价值重构 #世名科技# 1 公司概况与业务模式分析1.1 业务结构与技术壁垒 世名科技 作为国内纳米着色材料领域的领军企业,已建立... https://www.trfsz.com/newsview1766542.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 12775

- 2BMI体重指数计算公式是什么 11235

- 3补肾吃什么 补肾最佳食物推荐 11199

- 4性生活姿势有哪些 盘点夫妻性 10428

- 5BMI正常值范围一般是多少? 10137

- 6在线基础代谢率(BMR)计算 9652

- 7一边做饭一边躁狂怎么办 9138

- 8从出汗看健康 出汗透露你的健 9063

- 9早上怎么喝水最健康? 8613

- 10五大原因危害女性健康 如何保 7828