医疗险与重疾险如何组合以全面保障健康风险

01导读和背景介绍

本文探讨医疗险与重疾险的组合,以实现全面健康风险保障。 文章分为五个部分:从剧中的困境到保险选择、保险产品分析、案例分析、医疗险选择建议、重疾险保障范围总结。

在剧中,胡曼黎的前夫丁致远的二叔因心脏小毛病赴上海手术,胡曼黎出于情分尽力相助。然而,当手术费用高达20万元时,二老陷入困境,因为他们原计划为儿子娶媳妇的资金无法腾出。此时,胡曼黎提醒他们曾购买过保险,有望报销。但事实是,二老为节省几千元,在胡曼黎不在场时仅购买了重疾险,未涵盖医疗险。由于二叔的病情未达到重疾标准,医疗费用无法获得报销。这一疏忽导致二叔二婶面临巨大的经济压力,甚至以资助丁志远读书为由要求其填补资金缺口。

然而,这样的情节并非虚构,而是现实中许多家庭可能面临的困境。在现实生活中,健康风险常令人生畏,保险产品间差异重要。 医疗险和重疾险成为抵御风险的重要选择。但正如丁致远的二叔二婶所经历的那样,许多人误以为这些保险产品都能覆盖生病情况,只需购买其中一种即可。事实上,这两种保险产品之间存在诸多差异,了解并合理搭配它们对于保障个人和家庭的健康安全至关重要。

02保险产品分析和搭配

△ 医疗险和重疾险的重要性

实际上,百万医疗险和重疾险并非相互排斥,而是相互补充的保险组合。医疗险主要作用是报销治疗费用,而重疾险则侧重于覆盖康复费用和收入损失。

剧情亦是现实,健康风险常令人生畏,保险产品间差异重要。 医疗险和重疾险抑或单独,抑或组合使用,均能为健康提供不同保障方式。

△ 案例分析

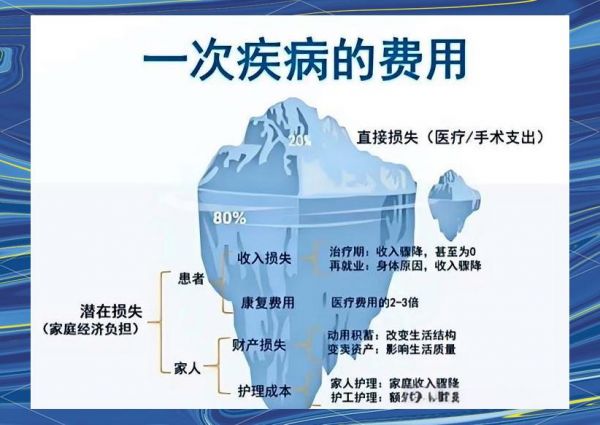

让我们通过一个实际案例来深入理解这一点。一位35岁的黄先生不幸罹患癌症,经过一年多的治疗,已经耗费了30多万元。由于他是家庭的主要经济支柱,患病后家庭收入完全中断。此外,他们还面临房贷压力,现在甚至可能无法偿还房贷,家人已经做好了卖房的准备。这一病痛让他们的生活重回解放前。考虑到癌症治疗的常态周期为3-5年,黄先生预计将损失至少80万元。具体而言,医疗费用方面,首年已花费20万元,之后每年还需5万元。三年内,黄先生预计将面临约30万元的经济损失。这其中包括营养费,由于癌症手术后的免疫力增强需求,预计每年需花费2万多元,三年累计8万。同时,为维持家庭开支,黄先生的太太选择就业,因此需要聘请护工,每年费用为4万元,三年共计12万。此外,黄先生患病前年薪为10万元,但由于无法工作,三年内将损失30万元的收入。这笔钱原本将用于家庭生活开销、房贷车贷以及孩子的教育费用等,但如今却只能依靠积蓄度日。

若黄先生仅购买了百万医疗险,其首年的30万元医疗费用将得到基本报销。然而,医疗险的保障范围仅限于医院的治疗费用,对于营养费、护工费以及工资损失等隐形费用则无法覆盖。根据前述明细,一场大病所带来的经济损失远不止于医院的医疗费用。因此,除了首年的医疗费用外,黄先生还需面临约50万元的额外损失,包括营养费、护工费及工资损失等。这些费用均无法通过医疗险获得报销。由此可见,若黄先生仅拥有医疗险,他仍需承担50万元的损失,这无疑将给他带来沉重的经济负担。

若黄先生选购了保额为50万元的重疾险,当所患疾病达到保险条款约定时,他便可一次性获得赔付,资金由个人自由支配。然而,若重疾险的保额不足以覆盖全部损失,仍会存在经济缺口。尽管重疾险赔付的资金使用灵活,但若黄先生仅选择50万元保额,那么他仍需承担30万元的损失。相反,若黄先生同时购买了百万医疗险和重疾险,医疗险将负责报销医疗费用,而重疾险则覆盖其他支出,从而全面弥补黄先生的经济损失。强调保险搭配的必要性。 因此,百万医疗险与重疾险各自具备独特功能,无法简单地说哪一种更为关键。

△ 医疗险选择建议

目前市场上,百万医疗险与中高端医疗险是主流医疗险产品。它们主要针对大额住院医疗费用提供保障,采取事后报销的方式。这些医疗险产品覆盖的报销范围广泛,包括住院期间的床位费、药品费、治疗手术费等。此外,部分产品还涵盖特殊门诊支出,如癌症放化疗、肾透析等费用。值得注意的是,随着年龄的增长,医疗险的保费也会相应增加,这主要是因为年龄越大,生病的可能性也越高。

市场主流百万与中高端医疗险为大额住院提供保障,建议预算有限者选择高保障低成本配置。 若预算有限,建议精选配置医疗险,以低成本方式获取高保障,为未来风险做好充分准备。保险覆盖范围广,但随年龄增长,保费亦增。

△ 重疾险保障范围

百万医疗险的保障范围广泛,无论患者罹患何种疾病均可获得保障,而重疾险则仅限于合同约定的大病范围。这些大病包括重疾、轻症和中症,只有当患者的病情达到约定的理赔条件时,才能获得赔偿。换句话说,如果患者的疾病不在合同约定的范围内,那么将无法获得任何赔偿。

重疾险限合同约定病种范围,给付型理赔更自由。 与医疗险不同,重点在大病时提供一次性资金支持,对稳定家庭经济尤为关键。重疾险的赔付方式是在投保人确诊重大疾病后,保险公司会一次性直接赔付一笔可观的资金。这种方式无需经过复杂的报销流程,患者可自由支配,无论是用于医疗、康复支出,还是作为家庭补贴,都随心所欲。重疾险特别适合家庭中的经济支柱以及那些担心重大疾病可能导致的收入中断的人群,它能够为我们的生活稳定提供坚实的保障。

03总结

医疗险与重疾险相辅相成,各自针对不同健康风险。 医疗险作为基础保障,能够优先覆盖高额医疗费用,特别是医保无法报销的部分,为我们的健康提供坚实的守护。而重疾险则更多是对收入损失的补偿,建议家庭经济支柱务必配置,其他家庭成员也可根据需求选择,其保额至少应覆盖家庭经济支柱3-5倍的年收入,以确保在不幸罹患重疾时,家庭经济不会受到毁灭性打击。

总的来说,重疾险和百万医疗险各有其独特功能,无法简单地说哪个更好。不同的险种解决的问题不同,但共同的目标都是为我们的健康保驾护航。因此,在条件允许的情况下,建议大家为家人考虑,同时购买重疾险和百万医疗险,以多方位转移疾病带来的风险,解决看病急需用钱的问题。

举报/反馈

相关知识

医疗险与重疾险如何组合以全面保障健康风险

如何选择健康险 保障要全重疾险是重点

如何购买健康保险,大病+重疾保障更全面

健康保险医疗险疾病险的区别

健康险和重疾险的区别:如何选择适合自己的健康保障?

健康险和重疾险的区别:如何选择适合自己的保障?

健康风险保障全攻略:保险配置与策略

面对疫情风险,如何与家人共享健康保障?

健康福重疾险保哪些 保障范围全面解析

健康保险的保险责任是什么 医疗险和重疾险举例说明

网址: 医疗险与重疾险如何组合以全面保障健康风险 https://www.trfsz.com/newsview1851446.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 12775

- 2BMI体重指数计算公式是什么 11235

- 3补肾吃什么 补肾最佳食物推荐 11199

- 4性生活姿势有哪些 盘点夫妻性 10428

- 5BMI正常值范围一般是多少? 10137

- 6在线基础代谢率(BMR)计算 9652

- 7一边做饭一边躁狂怎么办 9138

- 8从出汗看健康 出汗透露你的健 9063

- 9早上怎么喝水最健康? 8613

- 10五大原因危害女性健康 如何保 7828