文 | 医线Insight,作者丨雨山

站在2026年的开端回望,中国医疗行业刚刚经历了一场史无前例的大分流时刻。

如果说2020—2022年是医药投资的“黄金时代”,那时候PPT能融资,亏损能上市,只要沾上CXO、消费医疗或互联网医疗的概念,估值就能给到60倍甚至100倍。

彼时,资本市场对“规模”的崇拜远胜于对“利润”的考量,对“概念”的追逐远胜于对“临床价值”的深究。

然而,2023—2025年,行业进入了一场漫长而寒冷的“泡沫出清期”。

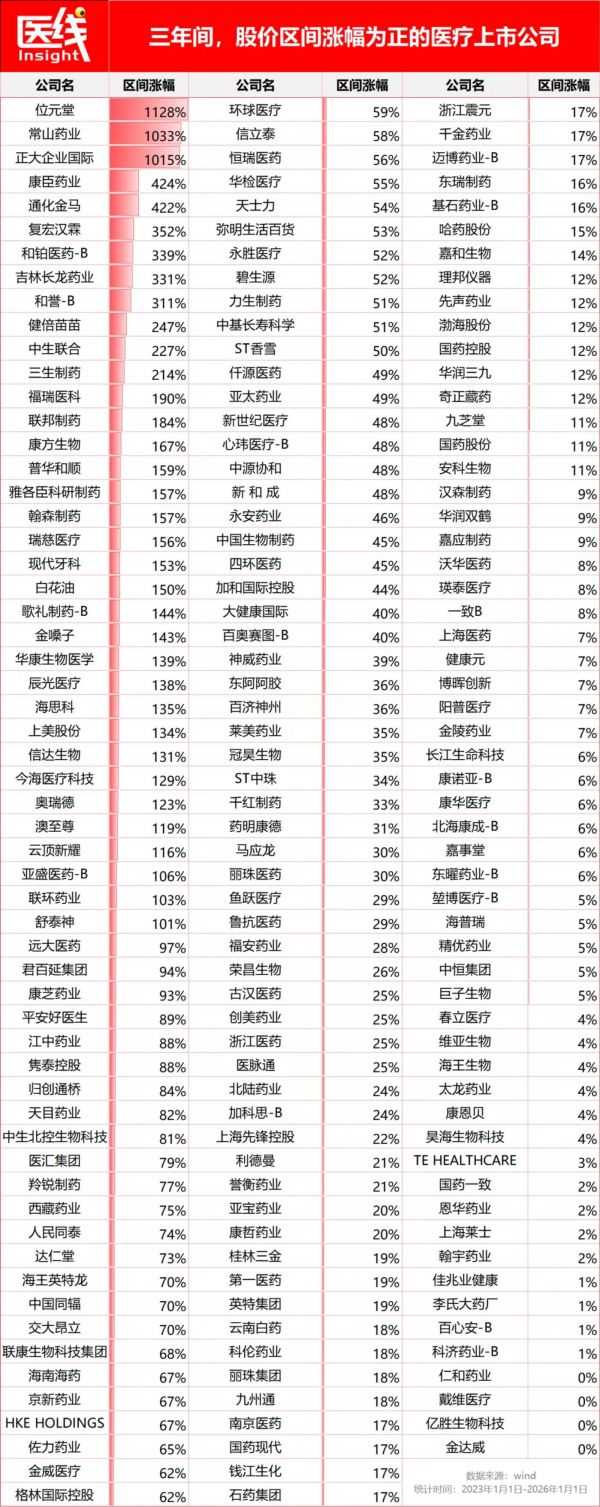

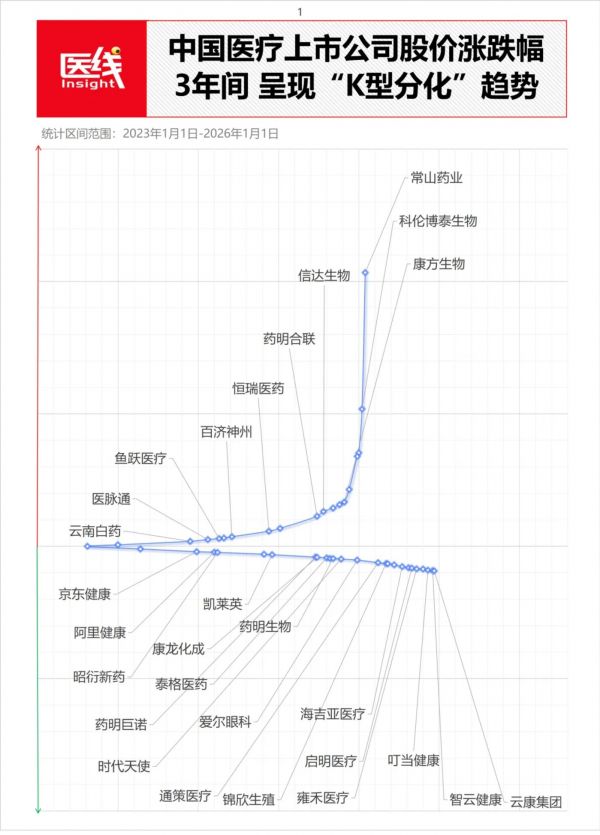

但这并不是一个简单的普跌熊市故事。医线Insight通过wind梳理过去3年A股与港股393家医疗上市公司(剔除近2年上市企业)的核心数据,并结合详细的个股涨跌幅,看到了一个极度分裂的医疗江湖——一场惨烈的“K型分化”趋势。(文末附3年区间里,各上市公司涨跌幅全名单)

数据来源:Wind;数据为部分代表企业,详细名单见文末 制图:医线Insight

在K线下方,是旧秩序的崩塌:曾经的千亿白马、CXO巨头、消费医疗、互联网医疗平台,市值批量腰斩,甚至有的明星企业市值蒸发高达90%以上 。

这是旧有增长模型(靠融资驱动、靠营销驱动、靠人口红利)的失效。

而在K线的上方,是新秩序的建立:拥有全球权益的创新药企、硬核出海的器械龙头,不断狂奔,录得100%甚至500%的惊人涨幅。

这是新增长模型(靠技术驱动、靠全球市场兑现、靠硬核临床数据)的加冕。

这不是周期的波动,而是一场信仰的大迁移。

K型向下:曾经的明星赛道与旧王们的陨落

在K线的下半部分,我们看到的不是一家公司的失败,而是一整套曾被奉为圭臬的“商业模式”的破产。这是一种系统性的坍塌。

这种坍塌源于宏观环境(美元加息、地缘关系)与微观逻辑(供需失衡、红利消失)的共振。

首先,是“卖水人”生意的枯竭。

曾经,CXO(医药研发外包)被视为医疗投资的“永动机”。逻辑看似无懈可击:创新药九死一生,但无论成败,都要给CXO付费。

然而,过去三年这个逻辑被现实无情证伪。

数据显示,药明生物3年间跌幅达46.68%,泰格医药跌幅达44.47%,康龙化成跌幅42.12%,凯莱英跌幅32.27%,昭衍新药跌幅为23.77%。

为什么完美的逻辑崩了?

因为CXO的繁荣建立在“全球融资环境永远宽松”的假设上。当美联储加息周期叠加全球生物医药融资额腰斩,上游的Biotech融不到钱,砍管线、停临床成为常态。

这就好比,当淘金客都因为没钱买米而饿死的时候,卖铲子的人不仅收不到钱,库存的铲子还变成了巨大的折旧包袱。

更深层的危机在于地缘关系的波动。当《生物安全法案》的风波将“中国成本优势”变成了“供应链安全隐患”,市场风向从看重“产能扩张速度”,彻底转向看重“地缘安全”。

自此,中国CXO的估值逻辑,正从高科技服务业回归到重资产制造业。因此,CXO的估值逻辑从高成长的PEG模型,回归到了重资产的PB(市净率)模型。

其次,是消费医疗的戴维斯双杀。

与CXO的逻辑崩塌不同,消费医疗的下坠更像是宏观消费能力变迁在医疗行业的投射。

“眼科、牙科、医美、植发”,这曾被称为黄金赛道中的“皇冠明珠”。市场曾给予它们极高的溢价,买的是“中国庞大中产的消费升级”和“连锁化复制”的确定性。

但三年过去,这里成了K型分化中跌幅最惨烈的“重灾区”。

“植发第一股”雍禾医疗跌幅高达86.19%,牙科茅通策医疗跌去62.48%,眼科茅爱尔眼科跌去52.69%,辅助生殖龙头锦欣生殖跌幅65.81%,隐形矫正龙头时代天使跌幅48.78%。

这种失速是典型的“戴维斯双杀”。

一方面,种植牙、隐形矫正、植发等,本质上属于“可选消费”而非“刚需医疗”——消费医疗具有强烈的顺周期属性。当家庭消费结构变迁,这类改善型需求首先被剔除。

另一方面,单店模型的失效与医生资源的不可复制性。过去资本市场相信医疗服务可以像“奶茶店”一样无限复制。

但现实证明,优秀医生的稀缺性决定了扩张的边际成本是递增的,而边际收益是递减的。靠营销驱动、疯狂开店的模式,在流量成本高企和客单价下降的双重夹击下,导致了单店利润率的崩塌。

基于此,市场不再愿意为“消费属性”支付高溢价。所以,当消费医疗企业业绩增速从30%降至10%甚至负增长,估值自然从60倍PE“杀”到20倍及以下PE。

最后,是互联网医疗与高值耗材的“祛魅”。

同样经历幻灭的,还有互联网医疗板块。智云健康跌幅92.44%,叮当健康跌幅90.67%。

即便是巨头系的京东健康和阿里健康,也分别下跌了21.05%和22.92% 。

市场终于看清了真相:所谓的“互联网医疗”,剥去科技的外衣,绝大部分收入依然来自“网上卖药”。

当电商的红利吃尽,当医保支付对线上购药的监管趋严,这些平台的增长神话戛然而止。资本终于意识到,医疗的核心是“医”,而不是“流量”。

而在高值耗材领域,“国产替代”的红利也走到了尽头。

曾经的TAVR(心脏瓣膜)明星启明医疗跌幅83.06%,昔日的器械明星微创医疗跌幅46.56%。

当集采把高毛利打回原形,“替代”已经完成,单纯的技术模仿不再有溢价。

需要特别指出的是,K型向下企业并非是不再努力,如果仔细窥视近年财报,不少企业营收仍在增长,背后的逻辑因为它们赖以生存的“水土”变了:

融资驱动型企业困于资本寒冬,营销驱动型企业困于消费变迁,流量驱动型企业困于红利枯竭,仿制替代型企业困于集采出清。

这一轮下跌,是对过去数年医疗行业“泡沫化繁荣”的一次回答。

K型向上:崛起的新王与硬核逻辑

在K线的上方,我们看到了截然不同的风景:资金正在疯狂抱团那些真正具备“硬核壁垒”和“全球权益”的企业。

首当其冲的,是拥有全球权益企业的加冕礼。

数据上看,科伦博泰生物涨幅高达 518.33%,康方生物涨幅166.72%,信达生物涨幅 131.02%。

这亦是过去三年最激动人心的故事:中国医疗产业终于进化到了Biopharma阶段,并开始向全球输出技术。

其意味着,资本不再为“PPT”买单,只为“MNC(跨国药企)认可”买单。

科伦博泰生物是本轮周期的“绝对王者”,518.33%涨幅背后,是其凭借ADC(抗体偶联药物)平台,将核心管线以百亿美元级的总价授权给全球制药巨头默沙东。

该案例证明了:不需要在中国内卷,只要技术够硬(Best-in-Class or first-in-Class),就能赚全球的钱 。

同样,康方生物166.72%的涨幅,主要是依靠依沃西单抗头对头击败“药王”K药的数据,让它成为中国Biotech的代表。

信达生物则是通过PD-1的稳健现金流和减肥药(玛仕度肽)等后续管线的梯队建设,成功转型为具备自我造血能力的综合性药企(Biopharma),摆脱了Biotech的脆弱性。

这些企业的崛起标志着中国医药进入了“硬核兑现期”:只有真正能把药卖向全球,且数据能打赢跨国巨头的企业,才能获得溢价 。

紧接其后的,是细分赛道的Alpha。

医线Insight发现,即使在下跌的板块中,也有极少数“逆势增长者”。

比如在药明系整体承压的背景下,药明合联暴涨 113.36%。逻辑很简单:泛泛的代工过剩,但ADC这种高难度、高技术门槛的代工依然稀缺。它做的是全球更优的ADC代工 。

作为“旧王”代表,恒瑞医药上涨56.48%,它的逆势回升证明了,摒弃集采仿制药包袱,坚定转型创新药的传统巨头,依然能凭借强大的商业化能力和现金流,在K型曲线中站上潮头。

另一方面,在器械板块普跌时,鱼跃医疗逆势上涨28.75%。它避开了医保集采的锋芒,直接面向C端老龄化需求(制氧机、血压计),逻辑更接近刚需消费品。

在互联网医疗普跌90%的惨状下,医脉通上涨 24.94%。因为它不做烧钱的“互联网医院”,而是做医生的“精准营销工具”,赚药企营销费用的钱,商业模式清晰且毛利高。

道路依然崎岖:对“新王”们的冷峻拷问

2023-2025的“大分流”虽然筛选出了强者,但这些“新王”的前路依然布满荆棘。当下,依然有三个巨大的痛点悬在整个行业头顶。

第一,“借船出海”的隐忧:License-out是解药还是毒药?

当整个行业为科伦博泰、康方生物的巨额License-out(授权交易)欢呼,但这本质上是一种“卖青苗”的生意。

将核心权益卖给MNC,虽然换来了首付款,但也意味着把长期的销售利润大头拱手让人。

同时,如果MNC战略调整,或者临床数据出现微小瑕疵,MNC一旦“退货”,对创新药企的打击往往是毁灭性的,不仅意味着收入断崖,更会给产品打上“被弃用”的负面标签。

所以,医线Insight认为,License-out只能是阶段性的“回血”手段,真正的终局依然是建立全球化的直销能力。

第二,ADC赛道的“PD-1式”内卷:历史的教训被遗忘了吗?

药明合联的暴涨和科伦博泰的成功,引发了全行业对ADC的疯狂追逐。现在的ADC赛道,像极了5年前的PD-1赛道。所有人都往这里挤,HER2、TROP2、CLDN18.2等热门靶点上,已经挤满了数十家中国医疗企业。

资本市场对“同质化创新”的容忍度已经降为零。一旦赛道拥挤,不仅国内价格战不可避免,海外MNC的选择权也会增加,License-out的价格会被压低。

所以,如果不解决源头创新(新靶点、新连接子技术)的问题,ADC很快会变成下一个红海。

第三,一级市场的“冰河期”尚未解冻:创新的源头在枯竭。

虽然二级市场上头部企业受到了追捧,但对于90%的初创企业来说,寒冬远未结束。

一是过去支撑中国医疗创新的主力——美元基金大幅撤退,导致早期融资极其困难。

二是滞后效应。现在License-out的辉煌是5-8年前投资种下的果实。而现在的投资枯竭,将在后续的5年后显现影响——届时可能出现创新药上市数量的断崖式下跌。行业生态的破坏,修复需要更长的时间。

所以,如果没有一级市场的活水注入,没有从License-out向独立出海的进化,没有解决同质化内卷的机制,K线向上的部分将难以长期维持。

总结

复盘2023-2025这三年,是痛苦的,也是必要的。

这三年,中国医疗行业完成了一次彻底的洗牌。曾经依靠“买赛道”“做大规模”“讲PPT”就能躺赢的日子结束了。

那个“闭眼买医疗”的时代,那个属于CXO、消费医疗、互联网医疗的躺赢时代,已经逐渐远去 。

未来的赢家画像已经非常清晰,无论是做药、做器械还是做服务,门槛只有三条:

①具备全球权益:你的产品必须能出海。

②占领独特生态位:要么像科伦博泰一样做全球疯抢的ADC,要么像医脉通一样做垂直互联网医疗的工具生意 。

③具备造血能力:现金流比利润更重要,利润比收入更重要。

需要意识到,K型分化并非简单的优胜劣汰,而是一场行业深度洗牌的进行时。未来,在整体经济变化、赛道逻辑重估后,K线会发生周期波动。

不过,这个过程中有一个确定不变的核心演变趋势是,那些在全球版图上,用硬核技术定义“中国创造”,把根扎进临床刚需里的企业,将真正穿越周期。

附:3年间中国医疗上市公司涨跌幅(前复权)情况