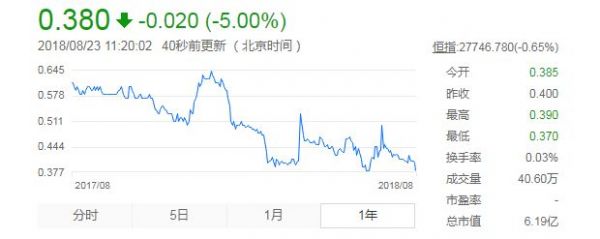

碧生源深陷巨亏泥潭,半年亏损2890万元,股价一致跌到5毛,传统减肥还能走多久。

8年前,碧生源一度达到巅峰,2007年-2010年营收从1.63亿元增加到8.75亿元,增幅超过400%。但是最近碧生源的中期业绩报告显示,2018年上半年,碧生源的亏损总额为2890万元,较2007年上半年的总收入2740万元下降约25%。

曾经的碧生源为何一下子从营收巅峰衰退到负增长呢?

碧生源是经过现代生物科技技术加工制成的产品,始于2000年,根据以优质草本原料及茶叶调配的专有配方制成,适合患有轻度常发或慢性疾病及追求健康体格及生活人士饮用,旗下主要生产2种产品,供减肥和健康促进使用。

8月20日根据最新的财务数据显示,碧生源2010年的收入为8.75亿元,而2017年年收入仅为5.65亿,2016年全年净利润为-6.9亿元,同比下降174.45%。在过去的五年里,营业收入,净利润和净利率都有很大的波动,过山车般的表现表明,碧生源在运营中仍存在诸多不确定性。

早在半年前,碧生源发布了2018年盈利预测,预测他们将优化组织结构和情报的全国销售系统通过调整管理政策的经销商和分销商和销售人员的激励政策,并分成离线管理和大客户管理。这将导致2018年的碧生源上半年收入大幅度下降。

面对2018年中期数据,碧生源在公告中解释,上半年销售成本占受益百分比上升,主要是因为集团于去年下半年收购的中山万汉等公司的销售成本占受益百分比较高所致。不过从碧生源公告解释来看,其也在减少销售及市场营销开支。公告称,这主要是由于传统电视媒体广告投放成本减少,逐步向网络媒体及渠道网络营销推广转换所致。

行业专家分析称:碧生源产品已经卖了很多年,到现在也没有推出可以匹配整个中国保健品人群核心需求和诉求的创新产品。减肥行业随着大健康意识的不断深化之后出现了细分,现在减肥群体分为静态和动态两类,静态主要依靠摄入食物,比如减肥茶,减肥药,动态主要依靠运动,健身。而碧生源没有及时意识到这一点并在战略上做出调整。换成另外一句话说那就是碧生源的业绩下滑部分原因在于“原来的智商税现在没有人交了”。

碧生源上半年业绩下滑三点原因:

一:受到国内外专业保健产品的冲击;

二:消费者需求转型;

三:碧生源缺乏产品创新升级。

当年碧生源销量步步高升,主要源于国内消费者减肥意识刚刚兴起,市场上竞争对手较少,加上碧生源深谙营销之道,高频率,多维度地品牌曝光率,让消费者在心目中把减肥茶和碧生源画上了等号。碧生源的主要运营方式是广告投放,早在2007年广告开支占比就已超过30%,从那时起三年内销售收入大幅增长,2007-2010年复合增长率超过75%。

面对近五年的业绩波动,2018年上半年碧生源在业务上做出了一些改进,希望可以扭转当前局面。上半年推出了新的两款包装,在北京,上海,云南,安徽四地销售。同时还冠名映客直播节目,持续推进品牌年轻化,拓展影视剧植入,用内容营销及场景化营销为品牌助力。

在组织架构方面,碧生源搭建出更为合理的经分销商组合,线下管理以原有的13个事业部为基本班底,调整组建成5+9结构,大客户管理通过新组建KA销售管理团队,二者相辅相成。销售团队的业绩达成也由“经销商出货考核”向“纯销考核”转变。

除此之外,碧生源还加快升级电商2.0模式,开发唯品会,拼多多等新平台业务,通过CRM呼叫中心等方式跟踪解决用户需求,形成消费闭环,并将电商团队由北京一地转变为北京,杭州,广州三地办公。

虽然碧生源做过些简单的改变,但用一句通俗易懂的话来说,根本没有什么卵用。

信息来源微信公众号:领涨股,网罗最新财经讯息,股市行情一网打尽。欢迎搜索关注!返回搜狐,查看更多

责任编辑: