投保时候在健康告知栏里面会被问及到是否有家族病史

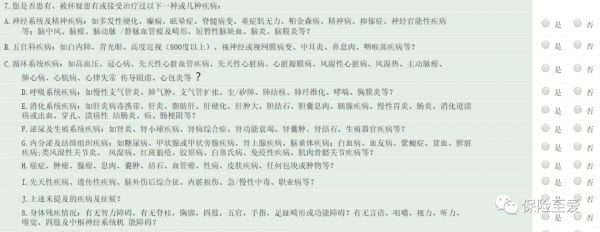

下图是7-8项提及的内容

那家族史到底是怎么回事儿?对于核保核赔,有哪些影响呢?

家族史指被保险人家庭成员的年龄、健康状况,有无家族遗传疾病。

家庭成员一般仅限于被保险人的双亲、兄弟姐妹,有时也包括祖父母或孙子女,但不包括被保险人的配偶。

家庭史的评估,旨在了解被保险人是否具有某些遗传性疾病的潜在基因,或是因其先天性体质、环境因素、生活方式等的影响,而对某些特定性疾病有很高的催病率。

家族病史主要是考虑遗传性疾病对死亡或者重疾发生率的影响,此类疾病通常包括:

(1)恶性肿瘤,如结肠癌、乳腺癌、卵巢癌。

(2)肾脏疾病,如多囊肾。

(3)心脑血管疾病,如高血压、冠心病、脑血管疾病。

(4)内分泌疾病,如糖尿病。

(5)神经系统疾病,如多发性硬化,运动神经元病、阿尔茨海默症、帕金森病。

(6)良性肿瘤:家族性肠腺瘤等。

两核应用

1.核保应用。

关于被保险人家族病史的风险评估,核保主要需考虑的因素包括:

(I) 亲属中催患家族遗传疾病的人数。

(2)患者与被保险人的具休关系(一级亲属、二级亲属等);核保人不能忽视被保险人二级或三级亲属的患病史。

(3)亲属催患家族遗传疾病时的年龄(尤其是患病年龄小于 50 岁)及性别。例如,多发性硬化发生在被保险人的同卵或异卵双胞胎身上时,核保人员必须谨慎评估风险。被保险人的同卵双胞胎患病时,被保险人患病的风险性更大,因此被保险人 50 岁和 50 岁之前投保寿险和重疾险均需要加点

若被保险人本身已经确诊患有某种家族性遗传疾病.则核保人员只需要对此疾病进行风险评估不必再累计家族遗传疾病史的评点。

2. 理赔应用。

家族史在理赔上的应用主要有两个方面:

一是作为所患疾病是否为遗传性疾病的辅助判断。遗传性疾病在某些保险产品条款中属于除外责任,尤其是健康险。

二是如果病历中家族史提示有重要内容,要检视投保时是否如实告知,充分评枯客户未如实告知的性质以及保险公司是否尽到询间和明确说明的义务,同时还要注意未如实告知内容与出险结果之间是否存在直接因果关系,确保理赔结果公正、合理。返回搜狐,查看更多

责任编辑: