【山证新材料】新材料周报(250714

本报告聚焦2025年7月中旬新材料行业动态,重点分析新能源汽车“反内卷”政策对产业链盈利的积极影响,同时跟踪新材料板块及下游细分行业如氨基酸、可降解塑料、工业气体等的价格和市场表现。报告详尽披露各相关行业企业的市场表现、资金流与估值情况,结合大量价格趋势图和进出口数据,揭示行业稳增长政策背景下细分领域的景气度和投资机会,提出关注重点公司名单,为投资者提供系统的周度产业链研究视角 [page::0][page::1][page::2][page::4][page::6][page::7][page::8][page::10][page::13][page::14]

山西证券研究所《新材料周报(250714-0718)》详尽分析报告

---

一、元数据与报告概览

报告标题:《【山证新材料】新材料周报(250714-0718):新能源“反内卷”政策密集部署,十大重点行业稳增长方案出台在即》

- 作者及机构: 冀泳洁博士、王锐,山西证券研究所

发布日期: 2025年7月25日 - 报告主题:

- 集中分析新材料行业尤其与新能源汽车结合的产业链表现及政策环境;

- 包含产业链价格的最新动向与市场表现,个股具体分析;

- 对政策面影响、产业链盈利前景及风险提出判断。

- 7月中旬以来,国家密集部署规范新能源汽车产业“反内卷”政策,重点整治行业恶性竞争和价格战,明确加强成本调查与产品一致性监督,促进行业健康发展;

- 新能源汽车销量预计2025年实现1600万辆,同比增长24.26%,叠加政策利好,新能源产业链公司盈利能力有望显著提升;

- 新材料板块整体表现良好,推荐重点关注如骏鼎达、时代新材、普利特、南京聚隆等优质标的;

- 风险提醒涵盖原材料价格波动、政策不确定性、技术进展不及预期以及行业竞争加剧等方面。[page::0,1,14]

---

二、报告逐节深度解读

1. 二级市场表现

市场涨跌幅回顾:

- 本周新材料板块上涨1.37%,但跑输创业板指数的3.17%涨幅;

- 合成生物、工业气体等子板块涨幅较大,分别为4.18%和3.16%;

- 各子板块表现差异明显,半导体材料涨0.81%,电子化学品和可降解塑料分别上涨约1.10%和1.74%。

- 沪深300、小幅上涨,创业板反弹更为显著,新材料板块整体表现居中;

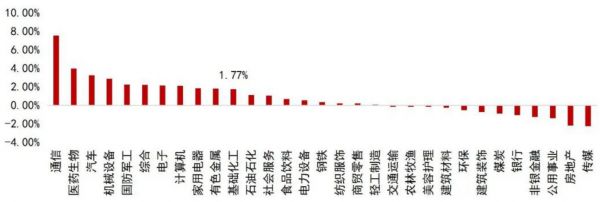

- 图1显示通信、医药生物及汽车行业领涨,体现创新科技与新能源汽车主题热度;

- 图2创业板指与新材料指数近三年走势同步,均呈现长期调整后逐渐企稳和反弹趋势。[page::0,1]

2. 产业链价格跟踪

氨基酸价格:

- 缬氨酸略涨0.35%,其他如赖氨酸、蛋氨酸、精氨酸多数小幅下跌或持平,反映供需基本稳定;

- 区分数据显示赖氨酸价格及走势有差异,国内高纯度产品和普通级别产品价格出现不同波动,详见图6氨基酸单价走势;

- 聚乳酸(PLA)各种规格价格均稳定,PBS和PBAT价格保持不变;

- 进出口数据显示PLA进口及出口数量同比下降,但进口单价小幅上涨,出口端单价也稳定微升,表明国外需求存在滞后但价格支撑;

- 图8细节显示各类聚乳酸产品价格自2023年以来持续下跌后近期趋稳反弹,PBAT成本价接近售价,盈利空间有限;

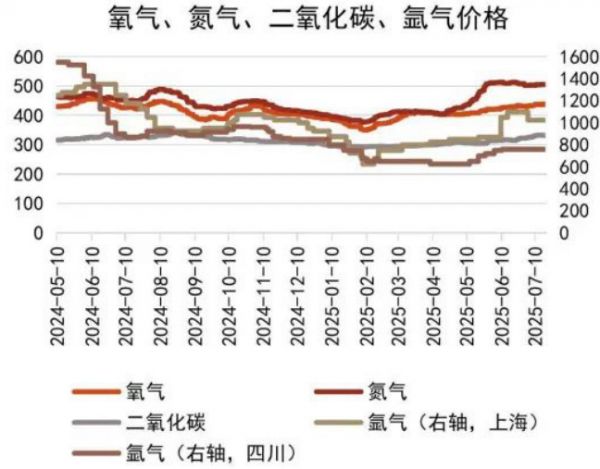

- 氧气、氮气、二氧化碳等主要工业气体价格总体稳定或微涨,工业气体开工率维持60%上下,产能处于合理利用率区间;

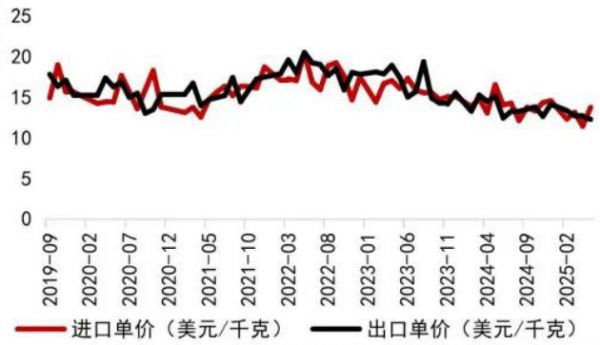

- 电子级氢氟酸保持稳定,部分双氧水及硫酸价格有小幅下降,出口量同比下降但进口增多,反映内需盘活及国际贸易压力;

- 芳纶价格有一定波动,进口价格环比上涨但出口下降明显,供需平衡呈现复杂动态;

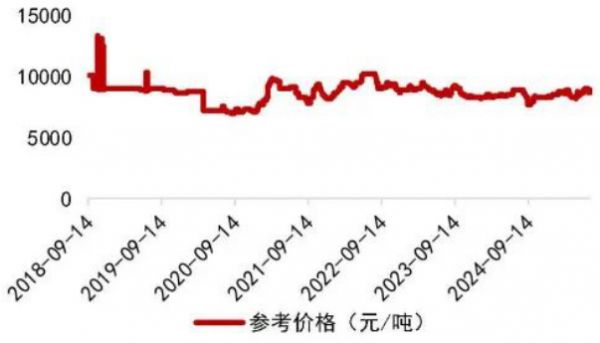

- 碳纤维价格稳定,毛利下降0.23%,库存小幅增加1.99%,产能利用率下降至56.72%,产量环比小幅提升反映行业发展分化;

- 聚酰胺66及涤纶工业丝价格小幅下跌,进出口表现分化,出口量呈现同比增长但价格波动;

- 乙二醇、聚乙烯等基础化工品价格维持震荡走势,影响下游塑料价格稳定性。

整体价格数据显示产业链供需短期趋稳,部分环节微调但整体保持健康态势。[page::0,5~13]

3. 个股市场表现、资金流动及估值情况

个股表现:

- 本周新材料板块中74.16%的个股实现正收益,涨幅居前有久吾高科(16.2%)、阿石创(13.0%)、华恒生物(10.5%)等;

- 表现较弱的个股中包括硅烷科技(-5.61%)、欧晶科技(-5.33%)、时代新材(-2.12%);

- 34.23%的个股获得机构净流入,涨幅榜前列如杭氧股份、光威复材、普利特;

- 净流出个股主要为江丰电子、兄弟科技、光华科技等;

- 部分个股市盈率处于近两年高位,其中华恒生物、建龙微纳、奥来德市盈率分位数达到100%;

- 投资者需关注估值风险,兼顾成长性与估值匹配;

- 详细表3和图4(含半导体材料、工业气体、可降解塑料、维生素)显示毛利率普遍较高,但不同细分领域盈利能力存在分化,新材料板块整体估值中枢在20-50倍市盈率区间浮动。[page::2~5]

4. 重要基础化学品及综合产业链动态

汇总了原油、煤炭、液化天然气及农产品价格,对成本端压力有一定缓解;

- 出口装箱指数下降但整体贸易活跃,支持市场的供应链韧性;

多项包括塑料、合成树脂、涤纶、聚丙烯等价格持续震荡,显示需求端多变与成本影响交织;- 页面13-14重点披露了工信部即将发布的十大重点行业稳增长方案,以及可乐丽扩产PVA膜、杜邦出售高性能芳纶品牌等行业重大事件,提示产业链即将迎来结构性调整和技术更新换代;

恒申集团改性塑料项目动工,突显产业升级方向。[page::13,14]---

三、图表深度解读

图1(行业周涨跌幅)

反映7月14-18日期间通信、医药生物和汽车行业涨幅领先,最高超7%的幅度,表明行业热点集中及资金追捧;

- 多数传统行业持平或微跌,新材料板块涨幅处于中等水平;

支持报告文本中“行业整体分化”的判断。[page::1]图2(创业板指与新材料指数走势)

两条线走势高度一致,均体现出从2022年年中起的大幅调仓洗盘过程;

- 从-50%低位缓慢回升,体现市场对新材料板块的中长期认可;

表明当前新材料行业相对创业板具有跟随性与阶段共鸣。[page::1]图3-5(板块及重点公司表现与估值)

板块中食品添加剂及有机硅市值较大,市盈率分位数显示估值偏高;

- 半导体材料及电池化学品市盈率较高但盈利成长性突出;

个股表现存在明显差异,区分不同细分子行业盈利能力与市场热度;- 图4-5中较活跃个股如华特气体、雅克科技、江丰电子涨幅较好,且其估值合理;

估值数据辅助判断优质成长标的。[page::2,3,4]图6(个股资金流入流出及调研活跃度)

展示资金流入前十与流出前十名单,说明市场对某些细分龙头的认可度高;

- 调研机构数量显示部分个股受到机构重点关注,如厦钨新能、华恒生物等;

资金面与调研热度密切相关,有助识别投资热点股票;[page::4,5]图6-8(氨基酸及可降解塑料价格与进出口)

氨基酸价格图显国内市场价格平稳,中高端产品维持合理区间,显示供应端稳定;

- 可降解塑料主要原料聚乳酸价格经历2023年下滑后开始企稳,进口出口量波动明显,出口数量大幅下降或与海外需求减弱相关;

PBAT价格稳定但较低,成本压力较大;- 海关数据验证产业链价格走势的外部需求变动;

该系列图表体现新旧材料技术替代的复杂市场环境。[page::6,7]图9-12(工业气体与电子化学品市场价格)

氧气、氮气、二氧化碳价格整体稳定或微涨,开工率维持中等水平,表明产能利用略有提升;

- 氢氟酸电子级价格保持高位,部分产品价格有小幅下降;

电子级双氧水价格显著下降,反映需求或产能过剩压力;- 出口数量和价格呈现复杂波动,可能受国际政治经济局势等外部影响;

维生素相关产品价格多数下滑,出口量同比减少显示外需转弱或库存消化需时;- 图12中维生素出口量及同比波动体现产业链敏感度。[page::8,9]

图13-15(高性能纤维与基础化学品)

芳纶价格持续波动,进口价格与出口价格趋同下跌,进出口数量起伏较大,反映全球市场需求分化;

- 碳纤维价格较为坚挺,但盈利能力下降,库存攀升,产能利用率下降,产量呈增长趋势,显示供应侧有调整压力;

PA66、氨纶及涤纶工业丝产量稳中有升,价格偏弱且出口结构调整;- 一系列基础化工关键品种价格均表现为震荡,出口同比大概率受全球贸易周期影响;

该数据反映纤维产业链从材料端到终端需求复杂的周期性。[page::10~12]---

四、估值分析

报告中估值贯穿于个股与板块分析:

方法论无详细说明,估值主要依赖市盈率(PE)及市净率(PB)分位数对比分析;- 市盈率分位数衡量当前估值相对历史水平的位置,前十高估值个股风险较大;部分成长股估值偏高但符合成长预期;

细分行业估值差异明显,如半导体材料板块高估值配合高毛利率,符合高成长高估值思路;- 基础化工及部分新材料板块估值较低,兼具投资价值;

报告未详细介绍DCF或多因素估值模型,偏重市场估值比较和短期价格表现判断。[page::2~5]---

五、风险因素评估

主要风险点列举:

- 原材料价格剧烈波动风险:原材料价格变动直接影响制造成本和毛利空间;

- 政策风险:政策导向及实施节奏对行业发展和投资回报有显著影响;

- 技术发展不及预期风险:新材料技术更新进度和产业化可能不及预期;

- 行业竞争加剧风险:市场份额争夺和价格战可能压缩盈利空间。

- 概率与影响: 风险识别相对全面,较好覆盖产业链上下游的潜在不确定性。[page::0,14]

---

六、批判性视角与细微差别

报告整体基调积极,强调政策利好及未来盈利改善,但部分盈利预测及行业增长率存在较乐观假设;

- 个股涨幅集中于少数标的,部分高估值个股风险被低估,没有细致讨论估值泡沫风险;

产业链价格数据较局限于短期环比变化,缺乏多变量驱动和宏观经济影响的深入分析;- 政策连贯性和实施成效尚待观察,产业链企业实际盈利改善速度可能存在波动;

报告中对部分细分行业间的内部矛盾(如碳纤维毛利下降但产量上升)缺少深入解读;- 图表质量有较多OCR误差,部分数据存在缺损,影响信息准确接收。[page::2,14]

---

七、结论性综合

本期《新材料周报(250714-0718)》全面聚焦在新能源产业“反内卷”政策密集落地及其对新材料行业的深远影响。报告详细梳理了政策环境,特别是中央和工业和信息化部针对新能源汽车产业不合理竞争行为的整治,展现国家对规范行业秩序、推动产业链健康发展的强烈意愿。新能源汽车销量预计2025年达1600万辆,强劲增长将带动上游新材料产业链业绩改善。

报告对材料价格及市场行情进行了详实跟踪,涵盖氨基酸、可降解塑料、工业气体、电子化学品、高性能纤维及基础化学品,辅以大量图表数据。整体市场供应结构基本稳定,部分品种价格趋稳回升,出口数量有所调整,显示国际市场需求波动和产业升级影响。产业链中高端品种毛利率相对较高,市场对细分龙头个股青睐明显,资金流入趋向集中。估值方面,成长性强的细分领域估值较高,提醒投资者关注估值和风险平衡。

最后,报告合理列示多维风险点,为投资者决策提供参考。其中政策风险、原材料价格波动及市场竞争格局的变化尤为重要。

总体来看,报告立场积极,重点推介新能源产业链相关优质公司,基于数据验证和政策背景,认为产业链盈利能力有望改善,行业未来发展前景良好。结合详实数据与个股表现,建议重点关注政策红利显现的新材料领域优质企业。

---

图表精选展示:

行业周涨幅分布与创业板指同步趋势对比

- 可降解塑料聚乳酸及PBAT价格走势

- 芳纶进出口价格量及碳纤维价格、库存分析

---

# 综上,本报告通过详实的数据收集和政策解析,为投资者提供了一个关于新材料产业链特别是新能源汽车相关行业的全面视角,对产业景气度、价格趋势以及市场资金流向给予了系统而细致的分析,展现强劲的政策驱动和产业成长预期,但投资者需同时关注估值风险及市场不确定性,合理配置资产。

报告

相关知识

【山证新材料】新材料周报(250714

新型吸油材料

出生证遗失登报材料

小孩子更新签证材料怎么办 (小孩子更新签证材料怎么办理)

新材料

青岛崂山区健康证办理材料

2024未来健康新兴生物材料报告

健身教练考证全攻略:报名、材料、就业方向

【科技日报】茶多酚自组装新材料首次构建

2023唐山健康证办理攻略(材料+流程+费用)

网址: 【山证新材料】新材料周报(250714 https://www.trfsz.com/newsview1604947.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 12775

- 2BMI体重指数计算公式是什么 11235

- 3补肾吃什么 补肾最佳食物推荐 11199

- 4性生活姿势有哪些 盘点夫妻性 10428

- 5BMI正常值范围一般是多少? 10137

- 6在线基础代谢率(BMR)计算 9652

- 7一边做饭一边躁狂怎么办 9138

- 8从出汗看健康 出汗透露你的健 9063

- 9早上怎么喝水最健康? 8613

- 10五大原因危害女性健康 如何保 7828