孩子保险怎么买划算?三套方案帮让你不花冤枉钱

为人父母后,总想着把最好的保障给孩子,

但面对五花八门的保险产品,不少家长都会犯愁:

到底怎么买才不花冤枉钱?

其实孩子保险的核心是“先保风险、再谋未来”,

只要选对险种、按预算搭配,就能用合理的钱给孩子全面的守护。

下面这份指南,奶爸从核心原则,到具体方案,一步步教你搞定孩子保险~

一、核心原则:先转移风险,再储备未来

孩子的保险配置需遵循“先转移风险,再储备未来”的原则:

健康险方面,聚焦疾病与意外风险,解决风险发生时没钱应对的问题,

主要包含百万医疗险、少儿重疾险、少儿意外险三类核心险种:

1、百万医疗险

主要用于报销大额医疗费用,覆盖范围包括社保无法报销的进口药、靶向药、质子重离子治疗等。

它的保额通常能达到百万级别,无论是孩子患癌症、罕见病等重大疾病,

还是需要长期住院治疗,都能有效减轻家庭的医疗开支压力,避免因高额费用影响孩子治疗。

2、少儿重疾险

当孩子确诊合同中约定的重大疾病时,保险公司会一次性赔付一笔保险金。

这笔资金不仅可以覆盖孩子的治疗费用,

还能弥补家长因陪护孩子而产生的收入损失,

同时承担孩子康复期间的营养、护理等后续开支,用途灵活且能直接缓解家庭经济负担。

3、少儿意外险

针对孩子日常可能发生的意外情况提供保障,比如磕碰摔伤、烫伤、误食异物、意外跌落等。

它的保障内容主要包括意外身故、意外伤残和意外医疗,具有保费低、保额高的特点,

能快速解决孩子因意外产生的医疗费用,同时在极端意外发生时,为家庭提供经济支持。

配置完健康险之后,预算充足的父母可以考虑理财险。

理财险方面,聚焦长期资金储备,解决人生关键节点缺钱支撑的问题,

是生活规划的补充工具,增额终身寿险是适合少儿规划的常见选择。

增额终身寿险是“寿险+储蓄”的结合体,保额每年按固定利率复利增长,

保单现金价值(可支配的实际资金)也随之稳步提升,

包含分红功能的增额终身寿险,还可以与保险公司共享红利收益,提高收益增值空间。

孩子上大学、留学、创业等需要资金时,增额终身寿险可随时申请提取部分现金价值,

无需像传统教育金保险那样固定时间领固定金额。

孩子成年后若想自主创业,可提取现金价值作为启动资金,减少借钱创业的压力与风险。

未提取的资金可继续复利增长,孩子退休后定期提取,

提升养老生活品质,实现一张保单覆盖一生的规划。

二、按预算选方案:3套少儿保险方案推荐

奶爸以5岁健康男孩为例,给大家做了三个保障方案:

方案1:预算1000元左右,基础保障全覆盖

该方案适合预算有限的家庭,每个险种都聚焦“实用刚需”,用低保费实现基础防护。

百万医疗险:金医保少儿长期医疗险,年保费为378元。

这款产品的保障期为1年,支持保证续保20年,缴费期同样为1年,年度保额达到400万。

它的保障范围十分全面,包括一般医疗、重大疾病医疗、院外恶性肿瘤特定药品费,还包含意外门(急)诊医疗。

其中,一般医疗能报销孩子住院期间的床位费、手术费、药品费等常规医疗开支;

重大疾病医疗针对重疾治疗,报销力度进一步提升;

意外门(急)诊医疗则能报销孩子因意外受伤后,在门诊或急诊产生的清创、缝合等费用。

附加特定门急诊医疗保险金,如儿童常见慢性病、专科门诊费用可报。

少儿重疾险:大黄蜂16号旗舰版,年保费为525元。

这款重疾险的保障期为30年,正好覆盖孩子从童年到成年的关键成长阶段,缴费期为20年,保额30万。

保障内容包括125种重疾、30种中症和43种轻症。

另外,针对20种儿童特定疾病,20种罕见疾病也有额外的赔付。

对孩子而言,30年的保障期能覆盖其成长过程中重疾风险较高的阶段。

少儿意外险:小顽童7号(经典版),年保费68元。

这款意外险的保障期和缴费期均为1年,意外身故保额20万,意外伤残保额40万。

保障内容包括意外身故、意外伤残和意外医疗。

意外身故保障针对极端意外情况;

意外伤残保障则根据孩子伤残的等级按比例赔付;

意外医疗则覆盖孩子因意外产生的门急诊和住院费用,

无论是摔伤后的消毒包扎,还是烫伤后的住院治疗,相关费用都能报销。

对孩子来说,日常活泼好动容易发生小意外,意外医疗能快速解决小额医疗开支,

减少家庭经济负担。

该方案总保费为378元+525元+68元=971元/年,

以较低预算实现了三大险种的全面覆盖。

方案2:预算3000元左右,保障更长久、更充足

该方案适合希望为孩子延长重疾保障周期,

同时细化意外保障场景的家庭,

在基础保障之上,进一步提升保障的“持久性”和“全面性”。

百万医疗险:

与方案1一致,年保费不变,为孩子的医疗需求提供持续支持。

少儿重疾险:

相比方案1,重疾险的保障期从30年升级为终身,

缴费期延长至30年,保额保持30万,同时新增了“疾病关爱金”责任,年保费2547元。

终身保障期意味着孩子一生都能拥有重疾保障,

无论是成年后面对工作压力可能引发的重疾,还是老年阶段的健康风险,都能获得赔付支持;

30年的缴费期则能分摊每年的保费压力,让家庭缴费更轻松。

新增的疾病关爱金责任规定,若孩子在60岁前确诊重疾,

可在基础保额之外,重疾/中症和轻症都可以获得额外的赔付。

更高的赔付金额能更充分地覆盖治疗费用,同时弥补家长陪护的收入损失,

避免疾病对孩子的人生规划造成过大冲击。

少儿意外险:小顽童7号升级到福享版。

相比方案1的经典版,福享版的保障期和缴费期仍为1年,

但意外身故保额提升至30万,意外伤残保额提升至60万,

同时新增了“意外救护车”和“监护人责任险”两项保障。

更高的身故和伤残保额能在极端意外发生时,为家庭提供更充足的经济支持;

意外救护车保障可报销孩子因意外需要紧急就医时产生的救护车费用,

包括市内转运和跨省转运,确保孩子能及时获得救治;

监护人责任险则针对孩子因调皮误伤他人的情况,若需要赔偿对方的医疗费、误工费等,

相关费用可由保险报销,避免家庭因孩子的意外行为产生额外经济纠纷。

该方案总保费为378元+2547元+117元=3042元/年,

通过延长重疾保障周期、升级意外保障内容,为孩子提供更长久、更全面的风险防护。

方案3:预算5000元左右,高保额+多赔付,强化抗风险能力

该方案适合预算充足,追求高保额、多重赔付责任,

希望为孩子构建“无死角”保障的家庭,在保障期限和范围之外,

进一步提升保障的“力度”和“稳定性”。

百万医疗险:

将保障升级到金医保3号少儿中高端医疗险,

对比之前的金医保少儿长期医疗险,

在就医范围、门急诊覆盖时间以及质子重离子保障上做了升级,

就医范围更广泛,覆盖公立医院的特需部、以及保险公司指定的私人医院;

住院前后门急诊的时间也从之前的30天,延长到45天,让孩子有更充裕的时间获得保障。

质子重离子保障也可以覆盖精准治疗癌症的费用。

新增了“外购药品及外购医疗器械费用医疗”和“特定疾病门(急)诊医疗”两项附加保障。

外购药品及外购医疗器械费用医疗主要覆盖癌症治疗中需要在院外购买的靶向药、免疫药,

以及治疗所需的外购医疗器械费用,解决了“医院有处方但无药,需院外高价购买”的问题;

特定疾病门(急)诊医疗则针对川崎病、癫痫等需要长期在门诊复查、治疗的特定疾病,

报销相关的门急诊费用,避免因反复检查产生的高额开支。

对孩子来说,这些附加保障让医疗报销更全面,无论是特殊药品还是长期门诊治疗,

都能获得费用支持,不用再为治疗手段的选择担忧经济问题。

少儿重疾险:升级的重点放在了保额和保障全面性上。

缴费期延长至35年,保额从30万提升至50万,

同时附加了“疾病关爱金”“重疾多次赔”“恶性肿瘤关爱金”三项责任。

50万的高保额能更好地应对未来医疗通胀压力,

确保多年后孩子若患病,赔付金额仍能充分覆盖治疗和康复费用;

35年的缴费期进一步分摊每年的保费压力,降低家庭年度支出负担。

疾病关爱金可以提高基础保障的责任力度;

重疾多次赔责任提高了重疾赔付次数;

恶性肿瘤关爱金则针强化了对儿童高发癌症的保障。

对孩子而言,多重赔付责任让重疾保障更稳定,

即使不幸多次患病,也能持续获得经济支持,终身都有重疾保障兜底。

少儿意外险:小顽童7号升级到至尊版。

保障期和缴费期均为1年,意外身故保额提升至50万,意外伤残保额提升至100万,

保障内容包含意外身故、意外伤残、意外医疗、意外救护车和监护人责任险,

与方案2的福享版一致,但保额大幅提升。

100万的意外伤残保额能在孩子遭遇严重意外(如交通事故导致重度伤残)时,

提供充足的赔付金,覆盖长期康复治疗费用、后续生活护理费用,

甚至未来的生活开支,最大程度降低意外对孩子未来生活的影响;

50万的意外身故保额则在极端情况发生时,为家庭提供更有力的经济支持。

该方案总保费为493元+4556元+182元=5231元/年,

通过高保额、多重赔付和全面附加保障,为孩子构建了抗风险能力极强的保障体系。

三、预算充足家庭的额外选择:储蓄险

若家庭预算充足,在配置好保障型保险后,

可进一步为孩子配置“一生中意福享版”增额终身寿险这类储蓄险,作为长期财务规划工具,

覆盖孩子不同人生阶段的资金需求。

从功能来看,这款理财险能为孩子储备教育金、创业金和养老金。

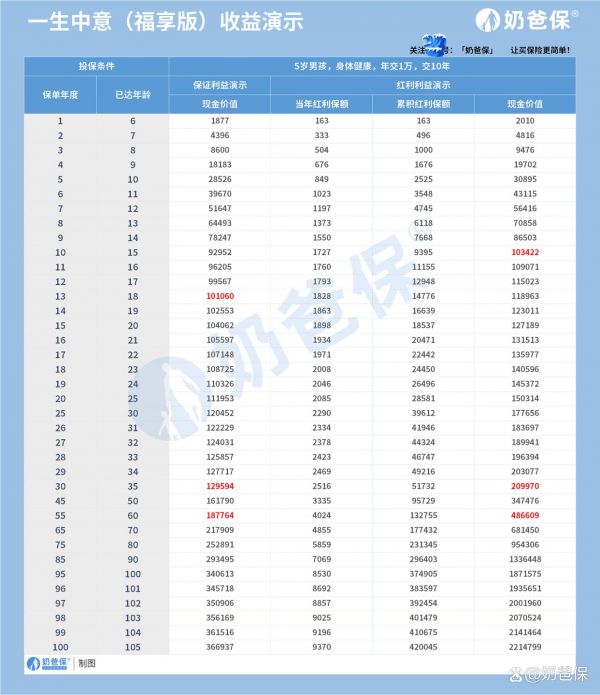

奶爸以5岁男孩,年交1万,交10年为例,给大家测算了收益:

孩子18岁,上大学时,产品保证利益现金价值达到了10.8万,

预期利益达到了14万左右,

此时,可通过“减保”灵活提取部分资金,

覆盖学费、生活费,让教育规划不受经济波动影响;

孩子35岁时,产品保证利益现金价值达到了12.95万,

预期利益达到了20.99万左右,是已交保费的2倍多。

若有创业计划,这笔资金可作为启动资金,减少创业初期的经济压力;

待孩子60岁退休后,产品保证利益现金价值达到了18.7万,

预期利益达到了48.6万左右,是已交保费的4.86倍多。

此时,这笔钱能补充养老金,提升退休后的生活品质。

一生中意福享版的核心优势在于资金取用灵活,

可根据家庭需求随时申请减保,适应孩子各个人生阶段,更好服务于孩子的人生规划。

四、奶爸总结

给孩子买保险,从来不是越便宜越好,而是花的钱刚好解决你担心的问题。

预算有限就先配齐百万医疗、重疾险、意外险,把风险扛住;

预算够了再加理财险,规划长远。

希望这份指南能帮宝爸宝妈们理清思路,给孩子选到合适的保障~

举报/反馈

相关知识

新生儿保险怎么买不踩坑?金牌保险师方案,每年省下2万冤枉钱!

USANA葆婴:如何避免花冤枉钱

一开学孩子又三天两头地生病,想增强免疫力别花这些冤枉钱

不花冤枉钱的变美指南:健康、科学、实用

儿童保险怎么买最划算?两套预算方案,哪个更合适?

怎么给孩子买保险?

运动营养品怎么选?不花冤枉钱!

儿童保险怎么买最划算?不同预算可以选择不同方案!

怎么给孩子买保险才最划算呢?记住这三点!

15种不用花冤枉钱就可以买的“有机”蔬果

网址: 孩子保险怎么买划算?三套方案帮让你不花冤枉钱 https://www.trfsz.com/newsview1851468.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 12775

- 2BMI体重指数计算公式是什么 11235

- 3补肾吃什么 补肾最佳食物推荐 11199

- 4性生活姿势有哪些 盘点夫妻性 10428

- 5BMI正常值范围一般是多少? 10137

- 6在线基础代谢率(BMR)计算 9652

- 7一边做饭一边躁狂怎么办 9138

- 8从出汗看健康 出汗透露你的健 9063

- 9早上怎么喝水最健康? 8613

- 10五大原因危害女性健康 如何保 7828