港股白云山价值低洼已现,值得拥有!

前一阵子买入了白云山(港股),并不是觉得白云山发展前景很大,纯粹的认为港股白云山的价格出现低洼,有翻倍空间。今天就来跟大家一起分析一下白云山这家公司。

白云山2020年财报,实现营收为616.74亿元,同比下降 5.05%;归属本公司股东的净利润为29.15亿元,同比下降8.58%。这个业绩有点差强人意,但是可以接收,毕竟白云山的明星产品王老吉受疫情影响,在2020年销售有所下滑。

从图中也的确可以看出,净利润一直快速增长的王老吉在2020年出现了业绩滑坡。

白云山有主要营收有三大版块,分别是大商业,大南药,大健康。广州药业则属于白云山的大商业板块,大商业板块在2020年收入为431.77亿元,占总营收的比例为70.01%。具体看广州医药,2020年主营业务收入为425.68亿元,净利润为4.13亿元。大商业这一块营收占比70%,但是净利润占比只有26.53%。这一板块毛利太低,前景不大。

大南药板块、大健康板块是白云山重点业务,拥有两大明星产品,金戈(枸橼酸西地那非)和王老吉。从2014年上市以来就备受关注的金戈毛利率高达85.93%,2020年售出7834.52万片,同比上年增长了26.86%,收入达到8.33亿元,同比增长10.60%。

从图中也可以看出来,白云山明星产品金戈的销售收入增速很快。

但是有一点需要注意,那就是随着竞品的出现,金戈的单片价格会逐渐走低。不过也不用太悲观,毕竟金戈的销量增速还是不错的。占据了渠道市场,占据了用户的心智,也是一种防御对手的护城河。就看金戈的销量和利润增速是否能持续超过市场份额的丢失了,起码这是一个长期的的事情。事实上,现在人运动少,电子产品看得多,男性生理问题比例在增多。随着经济水平的提高,男人对于生理这一块也更注重维护。金戈这样的国产“伟哥”产品,前景还是很大的,增长会持续很长的时间。

再来看一下白云山的另外一个明星产品王老吉,广药集团旗下上市公司广州白云山医药集团股份有限公司前阵子公布了2021年一季度财报,王老吉凉茶销售增长超30%。也说明了王老吉2020年的销量下降的确有疫情因素的影响,王老吉再次回到良性增长的路上。

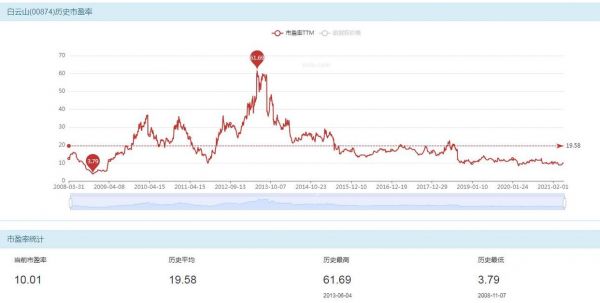

2021年一季度财报显示,报告期内白云山公司实现营业收入200.46亿元,同比增长18.02%;实现归母净利润16.27亿。而截止到今天为止,白云山港股市值才350亿港元,折合人民币291亿,市盈率(TTM)才只有8,静态市盈率是10。而我们查询白云山港股的历史数据可以看到,白云山的历史平均市盈率是19.58。如果以当前估值来看的话,白云山回归平均估值就有翻倍的空间。

白云山坐拥王老吉和金戈两大明星产品,还有消渴丸 、 夏桑菊 、 乌鸡白凤丸 、 华佗再造丸 、 蜜炼川贝枇杷膏 、 清开灵口服液 、 小柴胡冲剂 、 头孢硫脒 、 阿莫西林 、 头孢曲松钠 这一系列脍炙人口的中成药和化学药的稳定盈利。估值又处于低估状态,回归均值都有翻倍空间,值得拥有,目前我已经买入,坚定持有。

相关知识

白云山,“千亿市值”梦难圆

“减肥茶第一股”上半年又亏损了,市值已不足2亿港元......

云南白药,2000亿,市值崩塌!

大健康国际(02211.HK)股价波动解析:值得投资吗?

创新药公司,港股惹“白眼”

洼地崛起医药产业高地,连云港市长妙语解析 “中华药港”

新股前瞻|高增长+低估值,详解国内最大专业医师平台梅斯健康的投资价值

连云港港口控股集团集中采购平台

332只港股获南向资金大比例持有

334只港股获南向资金大比例持有

网址: 港股白云山价值低洼已现,值得拥有! https://www.trfsz.com/newsview1098272.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 12775

- 2BMI体重指数计算公式是什么 11235

- 3补肾吃什么 补肾最佳食物推荐 11199

- 4性生活姿势有哪些 盘点夫妻性 10428

- 5BMI正常值范围一般是多少? 10137

- 6在线基础代谢率(BMR)计算 9652

- 7一边做饭一边躁狂怎么办 9138

- 8从出汗看健康 出汗透露你的健 9063

- 9早上怎么喝水最健康? 8613

- 10五大原因危害女性健康 如何保 7828