相信各位保险同仁都有同样的感受:与受欢迎的理财险相比,健康险的销售特别不容易。

但却有这么一个人, 在她成交的健康险保单中,私营企业主与公司高管这类中高端客户,占据了将近80%。

她来自于平安人寿江苏分公司营业部,她说:只要用对方法,深挖客户需求,同样能在健康险销售上创造煌业绩。

龚海芹

平安人寿江苏分公司营业部经理

国际认证财务顾问师(RFC)

国际龙奖IDA会员

美国百万圆桌COT会员

自入行起,龚海芹始终坚持先销售以保障为主的健康险,凭借独特的个人魅力与专业化的行销能力, 龚海芹已连续4年成为国际龙奖IDA会员。

其中, 2017年,她的保费为125万元,保单件数为69件;2018年的保费达192万元,保单件数为75件。

即便是升职之后,展业时间大大缩减的2019年,她的保费也突破百万元,保单件数为 56 件。

为什么她能够做得这么好?她是如何打开客户的健康险“大门”的呢?

01

坚持健康险销售

从唤醒保障意识做起

龚海芹从加入保险行业那天起,就发现:经济实力雄厚的中高端客户,更专注于资产的保值增值,却总是忽略自身的健康保障。

为引起客户对健康保障的重视,龚海芹认为应先唤醒他们潜在的保障意识:

① 分析人身风险,以提问的方式,输出健康保障理念

龚海芹每次在与客户面谈时,都会以提问的方式与客户进行互动:

您理解的保险是什么?您觉得我们的人生中是否会发生风险,会在何时发生?发生风险时应该如何解决......

通过连续的提问,引起客户的注意后,龚海芹会细心聆听他们的回答并对其进行补充。

她说,这样就不会让客户处于一味地“受教”的处境,而是你来我往,循序渐进地唤醒客户的健康保障意识。

② 精准定位,以百万元保额为健康险保障起步点

龚海芹表示,对于中高端客户而言,即使突发重病,凭借他们的经济实力也完全能够承担几十万元的医疗费用。

但在患病休养期间,除却治疗费用以外,因此耽误的人工成本、机会成本,是中高端客户的痛点所在。

如果客户可以提前为自己规划一份足额的健康保障,他不仅能够安心养病,也不用太过操心于工作和家庭。

因此,健康险的保额要与客户的年收入相匹配,而不是一昧地降低客户的保额,以为只要减少保费,就能让客户成交。

她说,身为一名专业的保险代理人,时刻要理应从客户的切身利益出发,设计与客户身价相匹配的健康险保额。

02

以小见大

运用小故事阐明大道理

除了让客户明白健康险的重要性和价值,龚海芹分享到:

还可以通过分享一些销故事,引起客户对健康保障的深思,让他们明白“保险姓保”的真正要义。

特别对于女性客户,引人入胜的小故事,更能触动她们,激发她们的同理心。

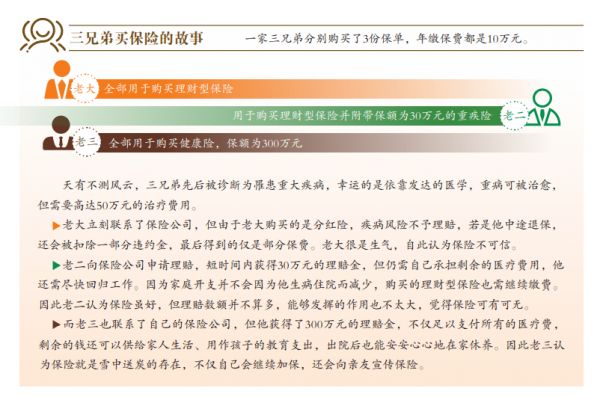

而对于故事的题材,龚海芹会通过分享“三兄弟买保险的故事”,让她们意识到健康险的价值所在。

比如,她有位客户是某企业高管,本来这位客户只想买一份养老险,但当她听完“三兄弟买保险的故事”之后, 她感慨道:

“看来我像是故事中偏爱理财险的老大,竟不知健康险还有这么高的价值,那我还是先买健康险吧!”

就这样,客户不仅改变了原计划,还给自己一家三口都分别配置了保额为50万元的健康险。

03

约访夫妻双方

高效成交家庭保单

相信很多业务员都会遇到这样的情况:

本来已打通了客户的保险理念,也为客户制定了合适的保障规划,却在最后促成时,被客户以健康险需要和家人商量为由拒绝。

因此,龚海芹在约访客户时,会向夫妻双方提出同时面谈的请求。

这时候我们就要提前做好意见不统一时候的准备,以及根据客户的家庭情况,规划一份科学的健康保障方案。

比如,龚海芹有一位客户是这样的情况:

这位客户在之前就购买了保额高达 200 万的健康险,但仍想继续给自己加保,觉得这样更有安全感。

但龚海芹认为,客户的个人健康险保障是完全没问题的,但她的家人却还没规划任何健康保障。

于是龚海芹提议,是否可以与客户丈夫一起见面。

最终,她通过自己提前准备好的家庭方案,最后成交了一张年缴保费11万元的家庭保单。

以上,就是平安人寿江苏分公司营业部 龚海芹经理的一些经验分享。

除此之外,我们还梳理了一份「顶级销售的成交秘诀之:找对客户」的方法论:

关注后回复「顶级」领取

撰文: 胡慧、 排版编辑:黄菲菲,原文摘自《保险行销》杂志书

点个在看,祝你业绩节节高升!返回搜狐,查看更多